Fürs Alter vorsorgen

Für Ihre Pensionskassengelder, wenn Sie keiner Pensionskasse angeschlossen sind – zum Beispiel bei einem Auslandsaufenthalt, bei Stellenaufgabe oder -unterbruch oder beim Wechsel in die Selbstständigkeit.

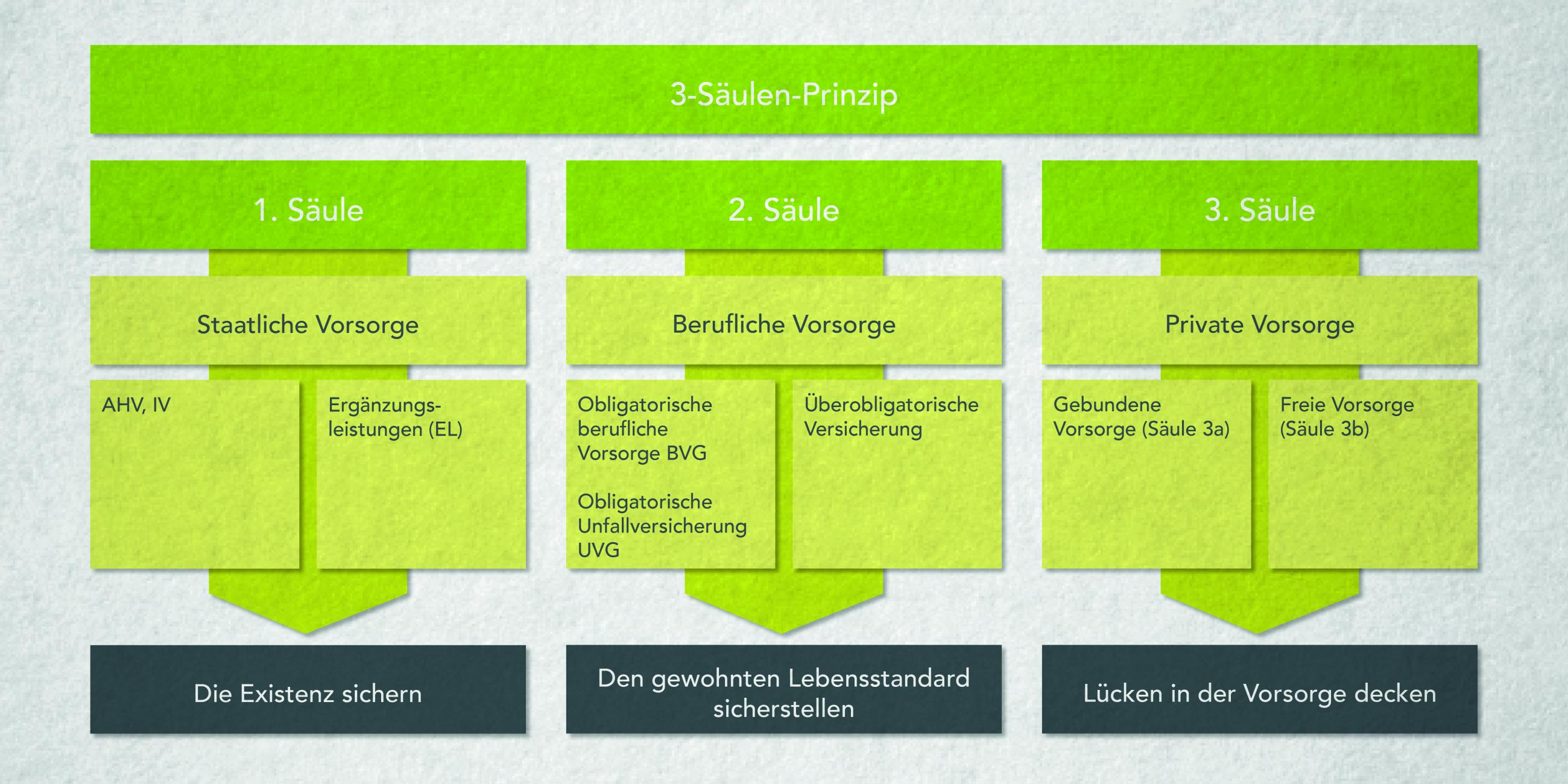

3-Säulen-Prinzip

Das Vorsorgesystem in der Schweiz

Die schweizerische Altersvorsorge ist auf dem 3-Säulen-Prinzip aufgebaut.

1. Säule: Staatliche Vorsorge

- AHV

- IV

- Ergänzungsleistungen EL

Die staatliche Vorsorge sichert im Alter, bei Invalidität oder bei Erwerbsunfähigkeit die finanzielle Existenz.

Die Finanzierung erfolgt nach dem sogenannten Umlageverfahren: Die Beiträge, welche von der erwerbstätigen Bevölkerung eingezahlt werden, werden als Renten an die Berechtigten ausbezahlt bzw. umgelegt. Arbeitnehmerinnen und -nehmer und Arbeitgeberinnen und -geber bezahlen die Beiträge zu gleichen Teilen.

2. Säule: Berufliche Vorsorge

- Obligatorische berufliche Vorsorge BVG

- obligatorische Unfallversicherung (UVG)

- überobligatorische Versicherung

Mit der beruflichen Vorsorge soll die Fortsetzung des gewohnten Lebensstandards im Pensionsalter zusammen mit der 1. Säule sichergestellt werden.

Die Finanzierung erfolgt im Kapitaldeckungsverfahren: In einem Sparprozess wird für jede versicherte Person das Kapital gebildet, das später als Rente ausbezahlt wird. Die Beiträge werden in der Regel je zur Hälfte von Arbeitgeber und Arbeitnehmer bezahlt.

3. Säule: Private Vorsorge

- Gebundene Vorsorge Säule 3a

- Freie Vorsorge Säule 3b

Die private Vorsorge dient zur Deckung von Vorsorgelücken, welche durch die 1. und 2. Säule nicht abgedeckt werden können.

Es wird zwischen der gebundenen (Säule 3a) und der freien Vorsorge (Säule 3b) unterschieden:

- Gebundene Vorsorge: Zum Beispiel ABS 3-Vorsorgekonto

- Freie Vorsorge: Zum Beispiel Sparstrumpf oder Sparkonto

Die Säule 3a wird vom Staat durch gezielte steuerliche Massnahmen gefördert.

Auszahlung

In folgenden Fällen kann über das ABS 2-Freizügigkeitsguthaben verfügt werden

Sie möchten Ihr Freizügigkeitskonto auflösen. Wir brauchen dazu den entsprechenden Original- «Auszahlungsantrag ABS 2-Freizügigkeitsguthaben» mit Ihrer Unterschrift.

Bitte wählen Sie aus der folgenden Liste den Antrag passend zum Grund, warum Sie das Konto auflösen wollen. Ergänzen Sie die fehlenden Angaben und senden diesen zusammen mit den aufgeführten Unterlagen zurück

| Grund | Antrag |

|---|---|

| Weiterleitung an Pensionskasse oder an Freizügigkeitseinrichtung | Auszahlung ABS 2 Weiterleitung an Pensionskasse / Freizügigkeitseinrichtung (PDF) |

| Erreichen des ordentlichen Referenzalters der AHV Vorzeitige Auszahlung maximal fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters Invalidität Aufnahme einer selbständigen Erwerbstätigkeit im Haupterwerb Endgültiges Verlassen der Schweiz geringer Betrag | Auszahlung ABS 2 Freizügigkeitsguthaben (PDF) |

| Für selbst genutztes Wohneigentum | Auszahlung ABS 2 für selbst genutztes Wohneigentum (PDF) Merkblatt (PDF) Deklaration Anlagekosten für Photovoltaikanlage (PDF) |

| Im Todesfall | Auszahlung ABS 2 im Todesfall (PDF) |

Dokumente

- ABS 2 Antrag zur Eröffnung (PDF)

- ABS 2 Reglement (PDF)

- ABS 2 Gebührentarif (PDF)

- Antrag der Begünstigungsordnung (PDF)

- Merkblatt zum ordentlichen Bezug (PDF)

- Konditionen und Gebühren (PDF)

- Basisdokumente